配资实盘查询

配资实盘查询

交通银行虽然上半年业绩承压暂未实现“稳中有进”,但整体基本面向好。

文/每日财报仲宇

2024年上半年,交通银行营业收入同比下滑3.51%,扣非归母净利润同比下滑1.22%,这是交通银行2007年在A股上市以来继2020H1的第二次半年度利润下滑,也是首度出现收入与利润双减的业绩表现。

虽然在行业承压之下业绩表现不如人意,但交行基本面质量的提升及未来的成长能力是值得称赞和期待的。

非息业务拖累致营收下滑

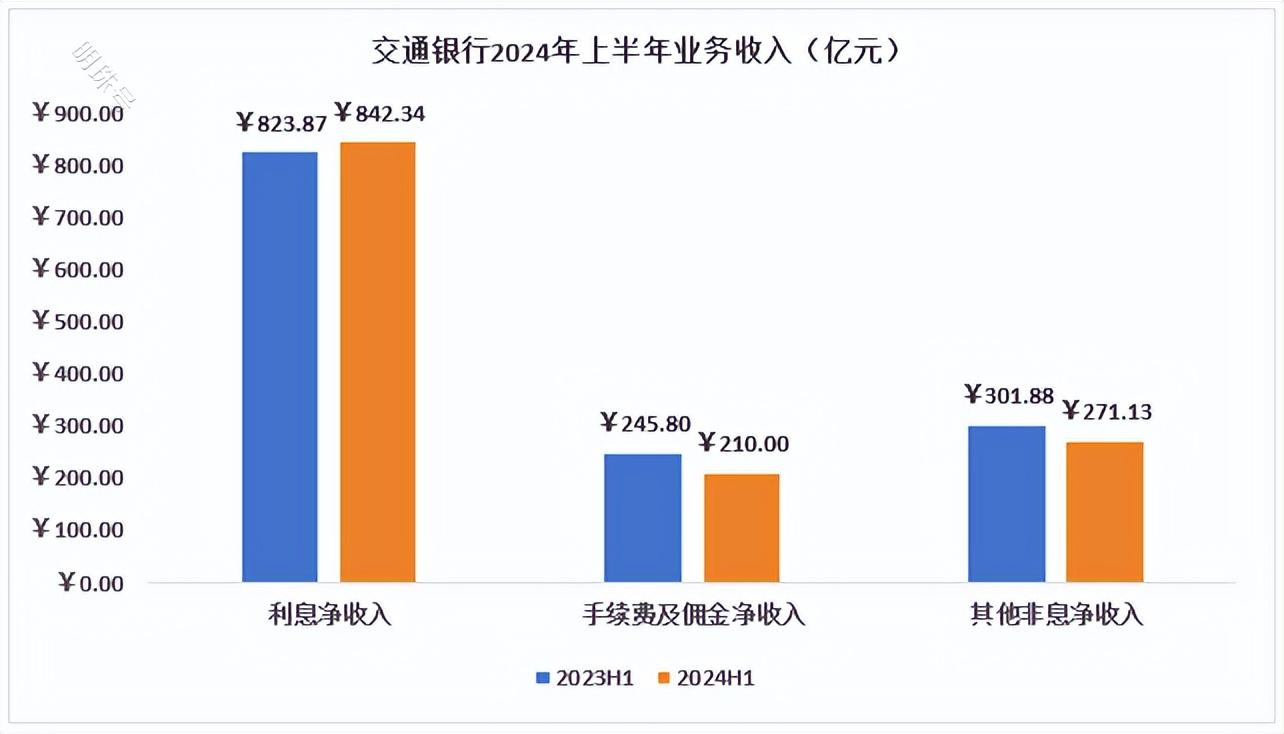

交通银行于1987年4月重建后对外营业,为国内第一家全国性国有股份制商业银行,于2023年入选全球系统重要银行,发挥着服务实体经济主力军和维护金融稳定压仓石的作用。2024年上半年,交通银行总营收为1323.47亿元,同比下滑3.51%,其中利息净收入同比增长2.24%至842.34亿元,而非息业务净收入同比下滑12.15%至481.13亿元拖累整体业绩,非息业务不利的影响主要来自于宏观及政策方面。

1、规模边际质量提升抵抗利差收窄,利息业务净收入增长难得。根据财报显示,交通银行2024年上半年利息净收入为842.34亿元,同比增长2.24%,为国有大行中增速最高,主要在于交行致力于推进高质量发展带来整体规模增长边际效益提升。

具体表现在上半年:

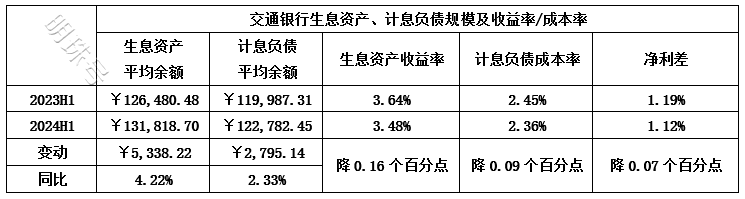

(1)交通银行生息资产同比提升4.22%至13.18万亿元,占资产比重同比提升1.37个百分点至92.96%,规模增长为交行带来112.57亿元增量收入,但由于宏观利率下行及让利于实体等多重影响导致生息资产收益率同比下降0.16个百分点至3.48%,由此导致减收116.25亿元,对利率更敏感导致上半年利息收入同比下降0.16%至2280.38亿元;

(2)交通银行计息负债同比提升2.33%至12.28万亿元,规模增长导致利息支出增加33.32亿元,但成本管控下计息负债成本率同比下降0.09个百分点至2.36%,抵消规模增加的支出外节余支出22.15亿元,使得交行利息支出同比下降1.52%至1438.04亿元;(3)整体上看,交行上半年净利差同比收窄0.07个百分点至1.12%,虽受宏观及政策影响导致收入端承压,但成本压缩得力反而促进利息净收入录得增长,在全行业承压的大背景下实属难得。

随着共享经济的兴起,共享单车作为一种绿色、便捷的出行方式,受到了广大用户的青睐。为了提升用户体验和管理效率,韶光学院决定开发一套基于Vue的单车管理系统。该系统旨在通过现代化的前端框架,结合后端服务,实现对共享单车的全面监控和智能管理。

2、外部因素干扰,非息业务承压拖累整体业绩。根据财报显示配资实盘查询,交通银行2024年上半年非利息净收入共481.13亿元,同比减少12.15%。